Oszczędzanie: Klucz do wolności finansowej – Przewodnik dla początkujących

W moim poprzednim wpisie omówiłem piramidę wolności finansowej, podkreślając znaczenie wiedzy teoretycznej i kluczową rolę oszczędzania. Teraz zagłębiamy się w podstawy – zacznijmy od zrozumienia, czym tak naprawdę jest oszczędzanie pieniędzy i dlaczego jest tak ważne dla Twojej przyszłości.

Aby lepiej to zilustrować, spójrzmy na dwa hipotetyczne scenariusze finansowe, które jasno pokazują, jak różne nawyki mogą wpłynąć na Twoją sytuację.

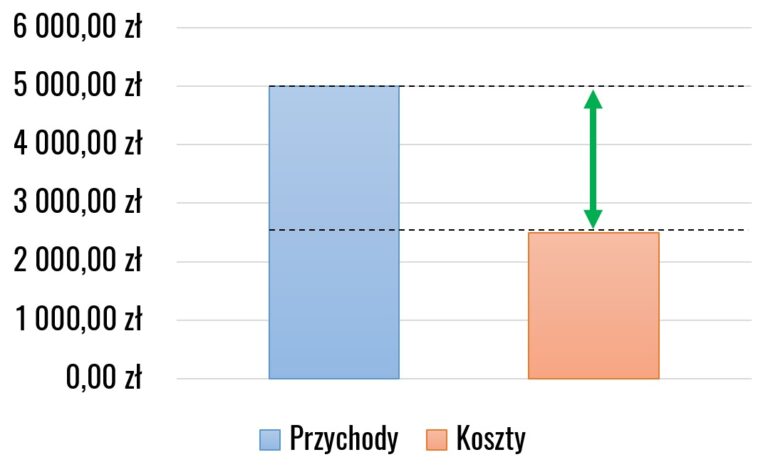

Scenariusz 1 – Oszczędzanie:

Wyobraź sobie, że Twoje przychody miesięczne wynoszą 5000 zł. Po dokładnym przeanalizowaniu wszystkich kosztów stałych i zmiennych, okazuje się, że sumaryczna wartość Twoich wydatków to 2500 zł.

Co to oznacza? Po uregulowaniu wszystkich zobowiązań, pozostaje Ci aż 2500 zł wolnych środków! To doskonała sytuacja, która pozwala Ci na budowanie finansowego buforu bezpieczeństwa, inwestowanie w emeryturę czy oszczędzanie na konkretne cele, takie jak wymarzone wakacje. Zacząłeś oszczędzać! Jesteś na dobrej drodze do wolności finansowej.

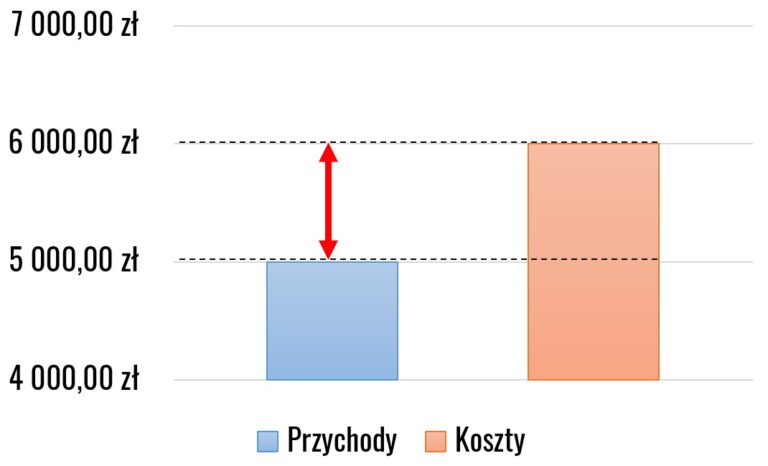

Scenariusz 2 – Długi:

Teraz spójrzmy na drugą stronę medalu. Twoje przychody miesięczne również wynoszą 5000 zł, ale Twoje wydatki miesięczne sięgają 6000 zł.

W tym przypadku Twoje wydatki przewyższają zarobki o 1000 zł, co prowadzi do zadłużenia. Nie masz dostępnych wolnych środków do odłożenia, a co gorsza – dług rośnie z miesiąca na miesiąc. Taka sytuacja może wywołać panikę i frustrację. Masz długi? To sygnał, że musisz natychmiast zacząć działać!

Kluczowe wnioski: Dlaczego warto oszczędzać?

Powyższe scenariusze to dwa bieguny zarządzania finansami. W pierwszym przypadku aktywnie budujesz bezpieczeństwo finansowe i spokój ducha. W drugim natomiast zmagasz się z narastającym długiem i stresem.

Oszczędzanie to nie tylko odkładanie pieniędzy. To przede wszystkim świadome zarządzanie budżetem, które pozwala na budowanie poduszki finansowej lub buforu bezpieczeństwa finansowego i realizację marzeń, zamiast ciągłej walki o przetrwanie.

Jak zacząć oszczędzać, gdy brakuje pieniędzy? Praktyczne kroki

Często słyszę: „Tak, fajnie się mówi „Zacznij oszczędzać”, ale brakuje mi pieniędzy na opłaty, a Ty wyskakujesz z oszczędzaniem!„

Zgadzam się – rozpoczęcie procesu naprawy finansów osobistych nie jest proste ani przyjemne. Wiąże się ze zmianą nawyków, zrozumieniem obecnej sytuacji i wewnętrzną chęcią poprawy.

Zasada jest prosta: Aby generować oszczędności, musisz najpierw pozbyć się długów, czyli przejść ze Scenariusza 2 do Scenariusza 1. Oto zarys postępowania:

- Zachowaj spokój i nastawienie: Panika nie pomoże. Ciesz się, że podjąłeś decyzję o walce z długami. Ten pierwszy krok to początek drogi do poprawy sytuacji finansowej.

- Działaj natychmiast – zmapuj swoje wydatki: Nie odkładaj tego na później. Spisz dokładnie, na co i ile wydajesz. Zidentyfikuj, co zabiera największą część Twoich zarobków.

- Wydatki konieczne: Czynsz, energia, rata kredytowa, transport, jedzenie.

- Wydatki zależne od Ciebie: Używki, spotkania towarzyskie, hobby, zachcianki, jedzenie na mieście.

- Zwiększ swoje przychody: Zastanów się, czy możesz podjąć dodatkową pracę, która zwiększy Twój dochód miesięczny. A może masz nieużywane przedmioty, które możesz sprzedać online? Nawet niewielkie dodatkowe kwoty mają znaczenie. Pamiętaj – pożyczanie pieniędzy na spłatę zobowiązań nie rozwiązuje problemu. Dodatkowe źródła przychodów to najlepsze narzędzie w walce z długami.

- Tnij wydatki bez litości! Spójrz na prosty schemat:

- Gdy przychody równają się wydatkom (50% wydatki – 50% przychody), wychodzisz na zero.

- Jeśli zdecydujesz się na „zaciśnięcie pasa” i zredukujesz wydatki o 10%, Twoja sytuacja zmienia się na 60% przychodów – 40% wydatków. Te 10% możesz natychmiast przeznaczyć na oszczędności.

Jak widzisz, sam schemat działania nie jest skomplikowany. Chciałem wskazać Ci kierunek do rozpoczęcia oszczędzania. W kolejnych wpisach szczegółowo omówię, jak skutecznie redukować wydatki i jak oszczędzać pieniądze na konkretnych przykładach.